Warum Kreditkarten unser Ausgabeverhalten verändern

Kreditkarten entkoppeln den Kaufmoment von der tatsächlichen Zahlung, wodurch Ausgaben emotional weniger spürbar sind. Studien zeigen, dass Menschen mit Kreditkarte signifikant mehr ausgeben als mit Bargeld, da der unmittelbare Verlust nicht wahrgenommen wird. Gleichzeitig orientieren sich viele Nutzer unbewusst am verfügbaren Kreditrahmen statt am eigenen Budget, ein Effekt, der als Kreditlimit-Heuristik bekannt ist. Diese Kombination sorgt dafür, dass Ausgaben schneller steigen und der Überblick verloren geht, insbesondere bei häufigen kleinen Beträgen.

Warum verliere ich den Überblick?

Der Überblick geht verloren, weil Kreditkartenzahlungen nicht sofort vom Konto abgehen und mental schlechter gespeichert werden. Die Verfügbarkeitsillusion suggeriert finanziellen Spielraum, obwohl es sich um geliehenes Geld handelt. Hinzu kommt, dass Kreditkartenabrechnungen meist nur einmal im Monat erfolgen, wodurch sich viele einzelne Ausgaben zu einer überraschend hohen Gesamtsumme addieren.

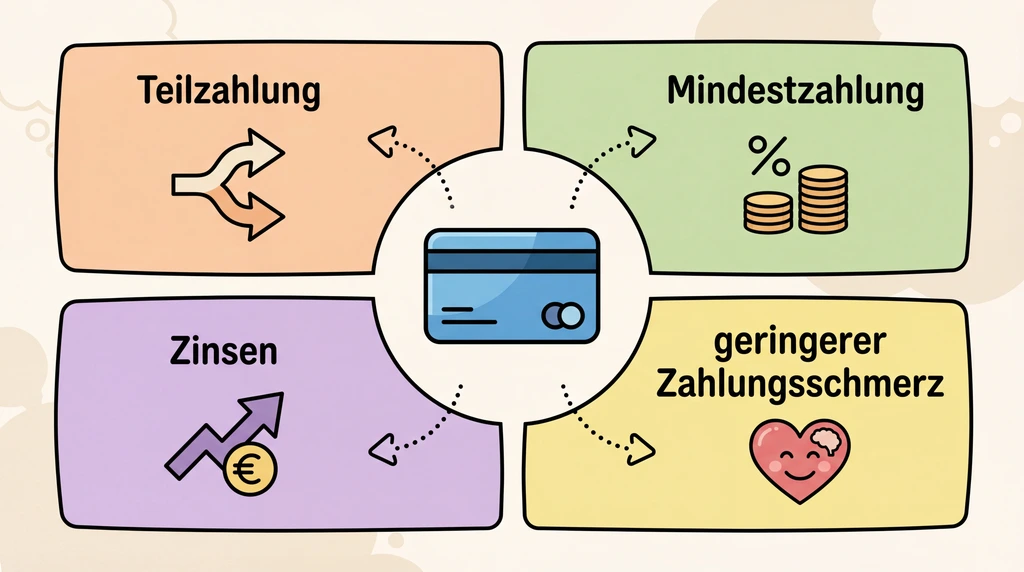

Teilzahlung, Mindestzahlung und Zinsen – der gefährliche Mechanismus

Teilzahlung funktioniert nach dem Prinzip des Revolving Credit und erlaubt es, nur einen kleinen Teil der Kreditkartenschuld zurückzuzahlen. Die Mindestzahlung liegt häufig bei nur 2–3 % des offenen Betrags, was die monatliche Belastung niedrig erscheinen lässt. Tatsächlich bleiben jedoch hohe Restschulden bestehen, die mit oft zweistelligen Zinssätzen verzinst werden. Dadurch verlängert sich die Rückzahlungsdauer erheblich und die Gesamtkosten steigen massiv an.

💡 TippStellen Sie Ihre Kreditkarte auf vollständige monatliche Rückzahlung um, um Zinsen komplett zu vermeiden und die Teilzahlungsfalle auszuschalten.

Wer Overspending und die Teilzahlungsfalle vermeiden möchte, profitiert von einer konsequent auf Vollrückzahlung ausgelegten Karte wie der Hanseatic Bank GenialCard, die eine schuldenfreie Kreditkartennutzung gezielt unterstützt.

📋 ZusammenfassungMindestzahlungen senken die Monatsrate, erhöhen aber die Gesamtkosten drastisch und verlängern die Rückzahlung oft um mehrere Jahre.

🔍 Schon gewusst?Schon bei Zinssätzen von rund 20 % kann sich der ursprüngliche Kaufpreis durch lange Laufzeiten nahezu verdoppeln.

Kostenvergleich verschiedener Rückzahlungsmodelle bei Kreditkarten

| Rückzahlungsart | Laufzeit | Gesamtkosten |

|---|---|---|

| Mindestzahlung (3 %) | ca. 6–7 Jahre | deutlich über Kaufpreis |

| Feste höhere Rate | ca. 12 Monate | deutlich geringere Zinskosten |

Grundregeln für eine sichere und schuldenfreie Kreditkartennutzung

- Immer vollständige Rückzahlung wählen, um Zinsen und Schuldenaufbau zu vermeiden

- Kreditrahmen bewusst niedrig halten und nicht als verfügbares Einkommen betrachten

- Ausgaben regelmäßig kontrollieren und mit einem klaren Budget abgleichen

Systematischer Prozess für eine verantwortungsvolle Kreditkartennutzung

1. Kreditrahmen prüfen und Budget festlegen↓2. Automatische Vollzahlung aktivieren↓3. Ausgaben laufend kontrollieren und anpassen

Fazit: Klare Regeln statt reiner Disziplin bei der Kreditkartennutzung

Wer mit Kreditkarte mehr ausgeben als geplant möchte vermeiden, braucht klare Regeln statt Disziplin allein. Entscheidend sind ein realistisches Budget, die konsequente Vollzahlung und regelmäßige Kontrolle der Ausgaben. Setzen Sie diese Schritte jetzt um oder nutzen Sie eine Budget-App als Unterstützung, um Ihre Kreditkarte dauerhaft souverän und schuldenfrei einzusetzen.